社会福祉法人の【解散】手続きの手順とは

2025.12.22

株式会社幼保支援 法人運営支援/施設DX推進担当の大田黒です。

「法人の解散」。 この言葉を聞くだけで、理事長や事務長の皆様は胃がキリキリするような思いをされるかもしれません。

長年地域に貢献してきた法人の幕引きをするのですから、心理的な負担はもちろんのこと、実務的な手続きの煩雑さは日常業務の比ではありません。「合併」や「事業譲渡」とは違い、法人格そのものを消滅させ、財産を整理するプロセスには、絶対にミスが許されないプレッシャーがありますよね。

「何から手をつければいいのか…」「行政への申請と登記、どっちが先?」 そんな不安を抱える皆様のために、今回は社会福祉法人の解散手続きについて、専門用語を噛み砕きながらポイントを整理しました。まずは全体像を把握して、一つひとつ確実に進めていきましょう。

なぜ解散するのか?まずは「理由」の整理から

手続きに入る前に、法的に「なぜ解散できるのか(しなければならないのか)」を確認しておく必要があります。社会福祉法第46条では、主に以下の理由が定められています。

社会福祉法第46条より

評議員会の決議: 法人の意思として解散を決める場合(※理事会だけでなく、評議員会の特別決議が必要です)。

定款に定めた解散事由の発生: あらかじめ定めた期限や条件が到来した場合。

目的たる事業の成功の不能: 資金不足や人材難などで事業継続が不可能になった場合。

合併・破産: (今回は合併以外の「解散・清算」に絞って解説します)

第六節 解散及び清算並びに合併

第一款 解散

(解散事由)

第四十六条 社会福祉法人は、次の事由によつて解散する。

一 評議員会の決議

二 定款に定めた解散事由の発生

三 目的たる事業の成功の不能

四 合併(合併により当該社会福祉法人が消滅する場合に限る。)

五 破産手続開始の決定

六 所轄庁の解散命令

2 前項第一号又は第三号に掲げる事由による解散は、所轄庁の認可又は認定がなければ、その効力を生じない。

3 清算人は、第一項第二号又は第五号に掲げる事由によつて解散した場合には、遅滞なくその旨を所轄庁に届け出なければならない。

多くのケースでは「3」に該当しますが、ここが最初のポイントです。「事業成功の不能」による解散は、所轄庁(都道府県や市などの行政)の認可・認定を受けなければ効力を生じません。「自分たちで決めたから今日で解散!」とはいきません。

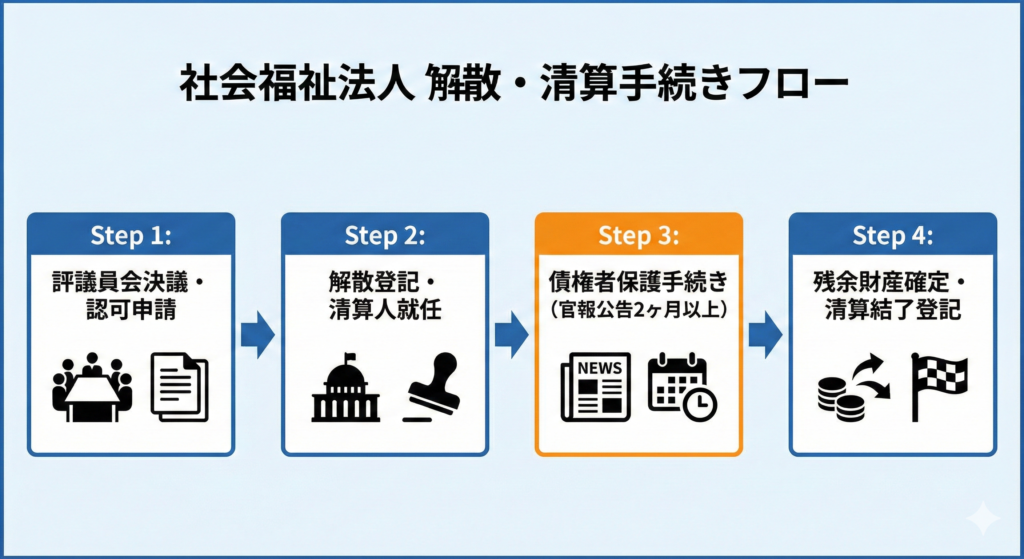

解散から清算結了までの4ステップ

解散手続きは、大きく「解散」のフェーズと、その後始末をする「清算」のフェーズに分かれます。実際の流れを見ていきましょう。

- Step 1: 評議員会での決議と所轄庁への認可申請

- まずは法人内部での意思決定です。理事会で解散案を承認し、評議員会で3分の2以上の同意(定款による)を得て決議します。 その後、所轄庁へ「解散認可申請書(または認定申請書)」を提出します。この際、財産目録や貸借対照表を添付し、「借金や財産がどうなっているか」を明らかにしなければなりません。

- Step 2: 解散の登記と清算人の選任

- 所轄庁の認可が降りたら、いよいよ法的な「解散」です。

解散の登記: 認可があった日から2週間以内に法務局で行います。

清算人の選任: 通常は理事がそのまま清算人になりますが、定款や評議員会で別の人を選ぶことも可能です。清算人が就任したら、その登記と所轄庁への届出も忘れずに行います。

- Step 3: 債権者保護手続き(官報公告)

- ここが実務上の山場です。法人にお金を貸している人(債権者)に対して、「解散するので申し出てください」と知らせる必要があります。

官報への公告: 少なくとも2ヶ月間の期間を設けて掲載します。

個別の催告: 判明している債権者には、個別に通知を送ります。

この「2ヶ月」は法律で決まっているため、どんなに急いでいても短縮できません。スケジューリングの際は要注意です!

- Step 4: 残余財産の確定と処分

- 借金をすべて返し終わっても財産が残っている場合、それを「山分け」することは絶対にできません。社会福祉法人は公益性が高いため、残余財産の行き先(帰属先)は厳格に制限されています。

通常は、社会福祉法人や公益的な学校法人や国庫などに帰属させます。

最後に、財産がゼロになったことを確認して決算報告書を作成し、評議員会の承認を得て「清算結了の登記」を行います。これでようやく、法人は消滅します。

ここが落とし穴!

一連の流れの中で、理事長や事務長が特につまずきやすいポイントがあります。

⚠️ 残余財産の帰属先は「勝手に決めてはダメ」! よくある勘違いが、「余ったお金は、理事長やお世話になった関連会社や知人の団体に寄付したい」というもの。これはNGです。あくまで社会福祉事業を行う法人や国など、公益性の高い団体に限られます。定款の記載を必ず確認してください。

⚠️ 「解散登記」で終わった気になってしまう 「登記したからもう解散だ!」と安心してはいけません。その後の「清算事務(借金の返済や財産の処分)」が完了し、清算結了の届出を所轄庁に出すまでが仕事です。ここを放置すると、いつまでも登記簿上に法人が残り続けてしまいます。

最後まで美しく締めくくるために、「専門家の手」を借りる選択肢も

いかがでしたでしょうか? ここまで解散手続きの流れを解説してきましたが、読み進める中で「想像以上にやることが多いな…」「今の事務体制でミスなく完遂できるだろうか」と不安を感じられた方もいらっしゃるかもしれません。

通常、私は業務効率化のためのシステム導入をご提案していますが、今回のような「法人の解散」という一生に一度あるかないかの重大な局面においては、ツールだけで解決しようとせず、人の手を借りることも賢明な経営判断だと考えています。

弊社の「法人運営サポート部」では、こうした複雑な解散手続きの伴走支援を行っております。

- 所轄庁との事前協議のサポート: 行政担当者との専門的なやり取りをバックアップします。

- 膨大な書類作成の実務支援: 財産目録や議事録など、ミスの許されない書類作成をお手伝いします。

- スケジュールの管理: 官報公告や登記のタイミングを逃さないよう、進行を管理します。

「すべてを丸投げする」というわけではなくとも、「ここぞという時の相談役」として専門家が横にいるだけで、理事長や事務長にかかる心理的なプレッシャーは大きく軽減されるはずです。

長きにわたり地域福祉に貢献された貴法人の最後を、滞りなく、そして美しく締めくくるために。もし、内部のリソースだけで進めることに少しでも不安があれば、選択肢の一つとして私たちを頼ってください。

まずは「今の状況で何から手をつけるべきか」、整理するためだけのご相談でも構いませんので、無料相談をご希望の方は弊社ホームページよりお問い合わせください。

大田黒 健太 法人運営支援・施設DX推進

Kenta Ootaguro

熊本出身

法人運営支援を主として、ICTシステム導入・認可申請支援・WEBサイト企画・認定こども園移行支援等、保育事業の幅広い支援をおこなう。

社会福祉法人支援システム ココ+ナビ プロジェクトリーダー